Директива PSD2: Маркетплейсы под прицелом

Не успело ИТ-сообщество оправиться от Директивы об авторском праве, как появилась новая проблема — европейские платежные системы начали блокировать счета маркеплейсов. К счастью, пока временно 🙂

Причиной такой блокировки часто является необходимость проведения проверки на соответствие PSD2. Что такое PSD2 и при чем здесь маркетплейсы?

PSD2 Что такое?

Для представителей креативной индустрии сразу отмечаем, что PSD2 — это не новый формат файлов известного графического редактора, а Payment Services Directive 2015/2366 — директива ЕС о платежных услугах на внутреннем рынке. Директива была принята еще в 2015 году, однако она предполагала двухлетний период имплементации и пошаговое вступления в силу. В полной мере PSD2 заработает только с 14 сентября 2019 года, когда вступят в силу требования по усиленной аутентификации клиентов и детализированные технические PSD2 стандарты.

Основное назначение PSD2 — это обеспечение безопасности электронных транзакций и расширение экосистемы финансовых услуг на внутреннем рынке ЕС. В общем, это очередная финансовая директива, которую следует знать в лучшем случае представителям финансовых учреждений. К чему же здесь ИТ-бизнес?

Чтобы удержать внимание читателя, сразу отмечаем, что директива PSD2 обязывает европейские интернет-платформы, которые функционируют по модели классического маркетплейса, то есть являются посредниками между покупателями и продавцами товаров (услуг), получать лицензию на предоставление финансовых услуг.

Как в основном функционируют современные маркетплейсы?

Современные маркетплейсы, в основном, действуют как посредники между продавцами, с одной стороны, и покупателями с другой. В то же время, сами маркетплейсы выступают как независимая платформа, предоставляющая информационные услуги пользователям.

В правилах пользования маркетплейсами (так, их кто же читает) обязательно можно найти формулировки следующего содержания:

- «мы действуем, как независимая платформа, предоставляющая информационные услуги»;

- «договора, заключаемые через нашу платформу, считаются заключенными между пользователями самостоятельно, мы не несем никакой ответственности за их исполнение»;

- «мы не является стороной договора, заключаемого между покупателями и продавцами, а действуем исключительно как коммерческие представители (агенты) от их имени и за их счет».

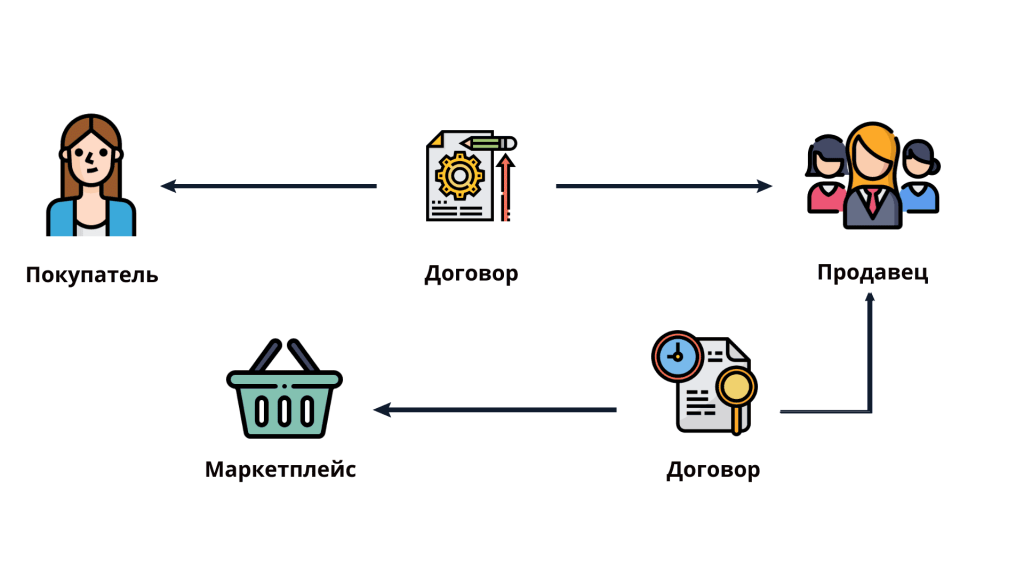

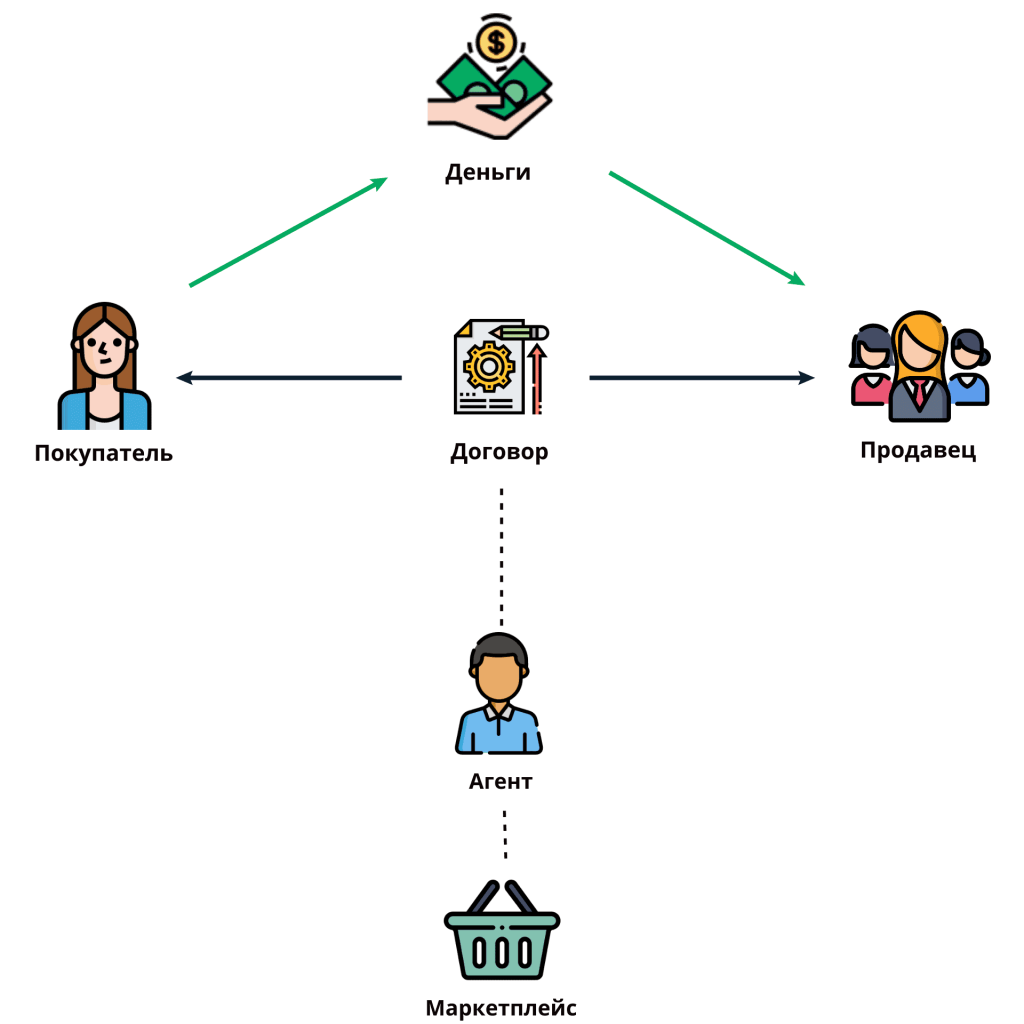

Договорная модель функционирования современных маркетплейсов, в основном такова:

Обычная модель, полностью соответствует требованиям закона (свобода договора, как-никак). Однако дополнительные вопросы начинают возникать, если проанализировать реальные финансовые потоки маркетплейсов.

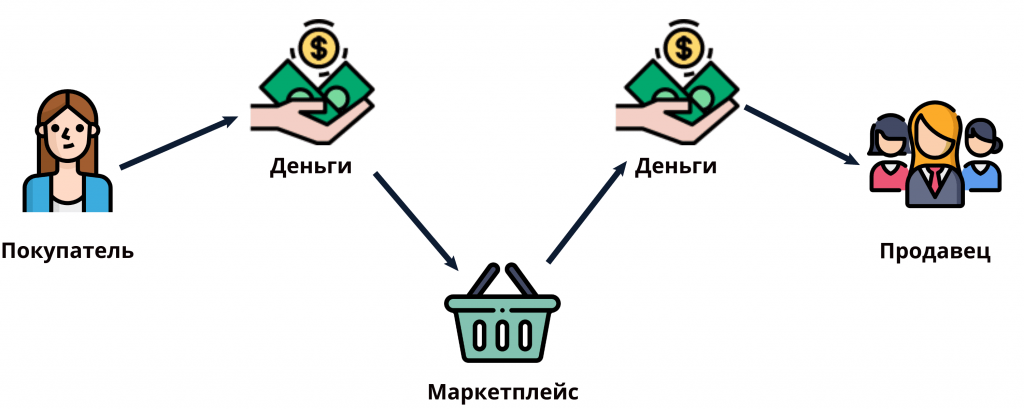

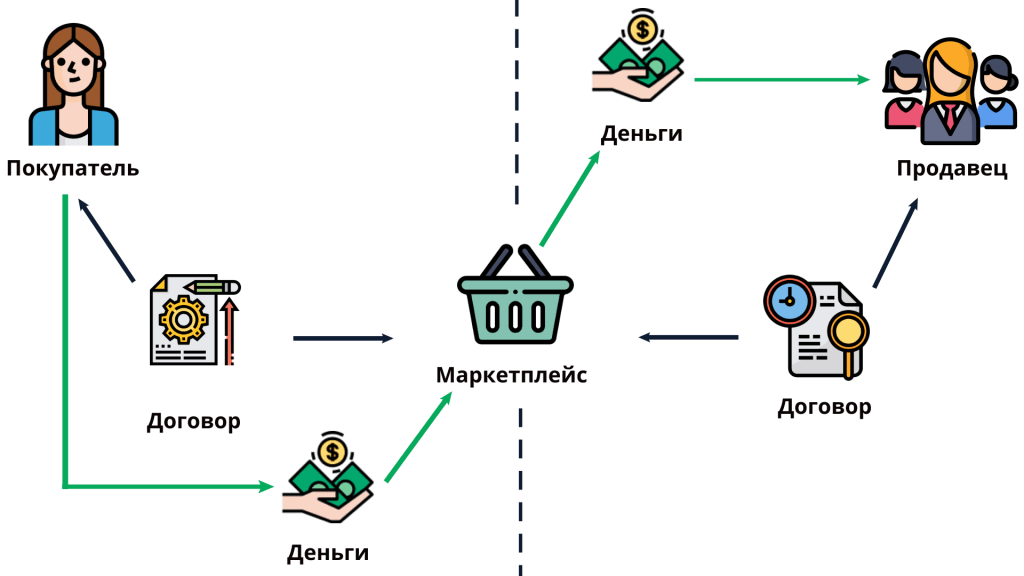

Схема финансовых потоков маркетплейсов примерно такова:

Маркетплейсы самостоятельно принимают платежи от покупателей, перечисляют продавцам размер вознаграждения и взимают свою комиссию. Достаточно удобная модель, учитывая то, что маркетплейс может установить абсолютно любой размер комиссии. Долгое время преимущества такой модели обеспечивали маркетплейсам сверхприбыли.

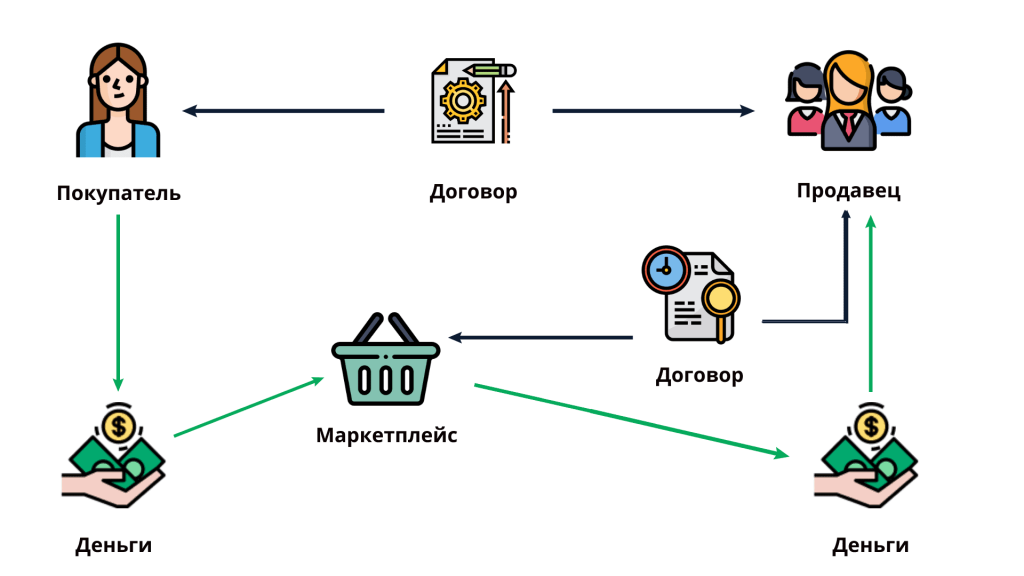

Теперь давайте попробуем совместить схему договорной модели маркетплейсов и схему с финансовыми потоками. У нас получилось что-то вроде этого:

Из этой схемы становится понятным, что реальные финансовые потоки не соответствуют договорной базе, на основании которых они осуществляются. Маркетплейс принимает от покупателя средства, согласно договору между покупателем и продавцом должны принадлежать именно продавцу. Однако, с юридической точки зрения, принятия маркетплейсом таких средств не означает, что покупатель оплатил продавцу стоимость товаров (услуг).

При такой модели, маркетплейс фактически выступает коммерческим представителем (агентом) одновременно двух сторон:

- от имени покупателя — осуществляет заказ и перечисляет средства продавцу;

- от имени продавца — осуществляет продажу товаров (услуг) и принимает платежи.

При современной модели организации маркетплейсов они фактически выступают коммерческими представителями (агентами) одновременно двух сторон — покупателей и продавцов, обеспечивая финансовые потоки между ними. PSD2 прямо обязывает маркетплейсы, в таком случае, получать лицензию на предоставление финансовых услуг — достаточно сложный дорогостоящий процесс. Актуальным для ИТ-бизнеса является поиск альтернативных решений.

Альтернативный вариант № 1. Односторонние агентские отношения

Основное беспокойство европейских законодателей вызвала проблема представительства маркетплейсами одновременно двух сторон правоотношений — покупателей и продавцов.

Вполне логично, что модель, при которой маркетплейс представляет только покупателей или только продавцов прямо предусмотрена PSD2 как исключение из сферы ее регулирования и не требует получения лицензии на предоставление финансовых услуг.

Схематично одностороннюю модель построения агентских отношений можно отразить следующим образом:

Односторонняя (классическая) модель организации агентских отношений не охватывается директивой PSD2 и не требует получения лицензии на предоставление финансовых услуг. Построение такой правовой модели требует чрезвычайной точности в разработке договоров, по которым будет организована сотрудничество сторон.

Альтернативный вариант № 2. Модель классического интернет-магазина

Классический интернет-магазин действует от своего имени и за свой счет, самостоятельно принимает экономические риски хозяйственной деятельности и несет ответственность за выполнение договорных обязательств, соблюдение требований законодательства. Интернет-магазин, в основном перепродает от своего имени товары (услуги), приобретенные у третьих лиц. При такой модели между продавцом и конечным покупателем вообще не заключаются договора.

Схематическое модель классического интернет-магазина примерно такова:

Электронная платформа, перепродает от своего имени и за свой счет товары (услуги), приобретенные у третьих сторон, вообще не предоставляя платежные услуги в понимании PSD2, а, следовательно, находится вне сферы регулирования этой Директивы.

В таком случае, очень важно правильно разработать договора с контрагентами.

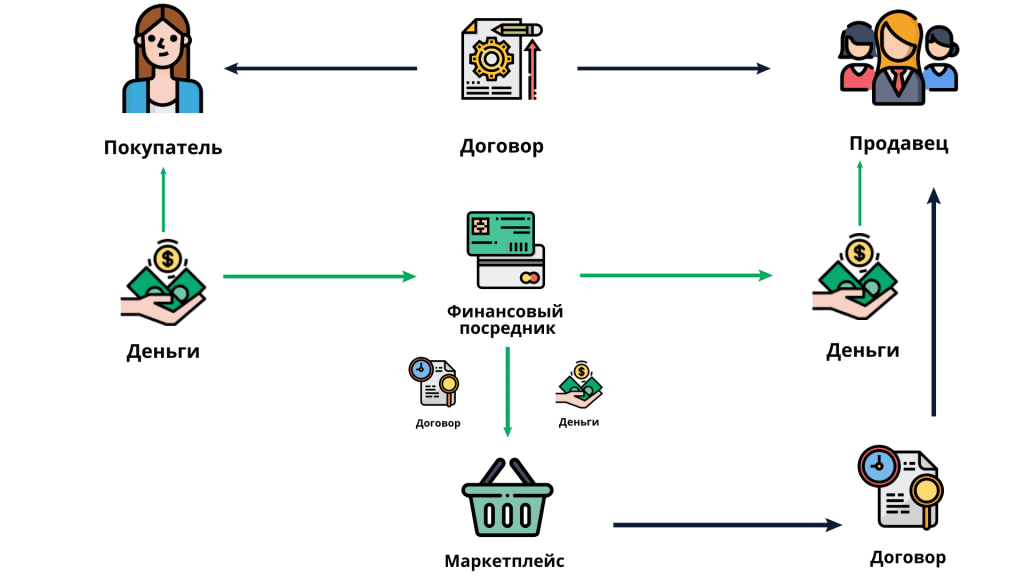

Альтернативный вариант № 3. Привлечение финансового посредника

На рынке ЕС сегодня можно найти посредников, которые имеют все необходимые разрешения и лицензии на предоставление финансовых услуг. Финансовые посредники на основе договоров с маркетплейсами принимают платежи от покупателей, разделяют их и перечисляют одну часть платежей продавцам, а другую — маркетплейсу, как вознаграждение за информационные услуги.

Схема с привлечением финансового посредника такова:

В случае привлечения финансового посредника, денежные потоки больше не проходят через маркетплейс, то есть маркетплейс не осуществляет «владения и контроля» над средствами, а, следовательно, относится к исключению из сферы действия PSD2. Однако организация работы по такой модели увеличивает расходы маркетплейсу из-за необходимости выплаты вознаграждения финансовому посреднику.

Какие последствия для украинского ИТ-бизнеса?

Для ИТ-бизнеса традиционной является организация работы маркетплейсов через компании, зарегистрированные в иностранных юрисдикциях (преимущественно, в европейских государствах). С одной стороны, это объясняется понятной и прозрачной налоговой нагрузкой. С другой стороны, это дает возможность подключить к маркетплейсу многочисленные европейские платежные системы, значительная часть которых недоступна для украинских компаний.

Директива PSD2 прямо не распространяется на Украину, тем не менее, несмотря на международный характер ИТ-бизнеса, она, несомненно, влияет на:

- маркетплейсы, деятельность которых организована через европейские компании;

- маркетплейсы, деятельность которых организована через украинские компании, но которые используют европейские платежные системы.

Выводы

PSD2 — это директива, обязывающая традиционные маркетплейсы получать лицензии на предоставление финансовых услуг. Выходом из ситуации может стать построение односторонних агентских отношений, организация работы по примеру классического интернет-магазина или привлечения финансового посредника. В любом случае, чрезвычайно важна разработка квалифицированными юристами правильной договорной базы с учетом особенностей конкретной бизнес-модели и специфики европейского законодательства.