Директива PSD2: Маркетплейси під прицілом

Не встигла ІТ-спільнота оговтатися від директиви про авторське право, як з’явилася нова проблема – європейські платіжні системи почали блокувати рахунки маркеплейсів. На щастя, поки що тимчасово 🙂

Причиною такого блокування часто є необхідність проведення перевірки на відповідність PSD2. Що таке PSD2 та до чого тут маркетплейси?

PSD2 Що таке?

Для представників креативної індустрії відразу зазначаємо, що PSD2 – це не новий формат файлів відомого графічного редактора, а Payment Services Directive 2015/2366 – директива ЄС про платіжні послуги на внутрішньому ринку. Директива була прийнята ще у 2015 році, однак вона передбачала дворічний період імплементації та покрокове набрання чинності. Повною мірою PSD2 запрацює лише з 14 вересня 2019 року, коли наберуть чинності вимоги щодо посиленої аутентифікації клієнтів та деталізовані технічні PSD2 стандарти.

Основне призначення PSD2 – це забезпечення безпеки електронних трансакцій та розширення екосистеми фінансових послуг на внутрішньому ринку ЄС. Загалом, це чергова фінансова директива, яку варто знати у кращому разі представникам фінансових установ. До чого ж тут ІТ-бізнес?

Щоб утримати увагу читача, відразу зазначаємо, що директива PSD2 зобов’язує європейські інтернет-платформи, які функціонують за моделлю класичного маркетплейсу, тобто є посередниками між покупцями та продавцями товарів (послуг), отримувати ліцензію на надання фінансових послуг.

Як здебільшого функціонують сучасні маркетплейси?

Сучасні маркетплейси здебільшого діють як посередники між продавцями з однієї сторони та покупцями з іншої. Водночас самі маркетплейси виступають як незалежна платформа, що надає інформаційні послуги користувачам.

У правилах користування маркетплейсами (так, їх хтось таки читає) обов’язково можна знайти формулювання такого змісту:

- «ми діємо як незалежна платформа, що надає інформаційні послуги»;

- «договори, що укладаються через нашу платформу, вважаються укладеними між користувачами самостійно, ми не несемо жодної відповідальності за їх виконання»;

- «ми не є стороною договору, що укладається між покупцями та продавцями, а діємо виключно як комерційні представники (агенти) від їх імені та за їх рахунок».

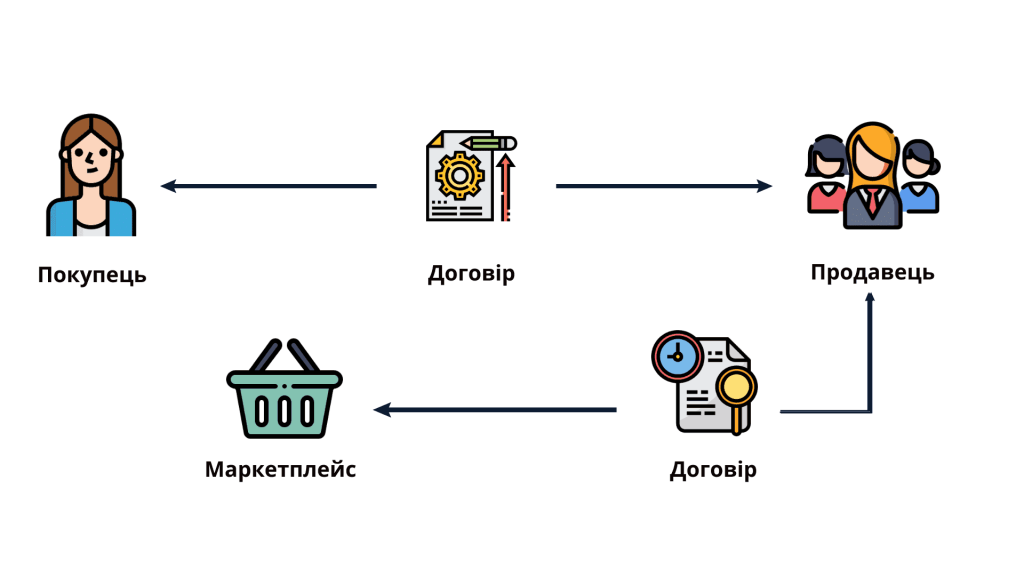

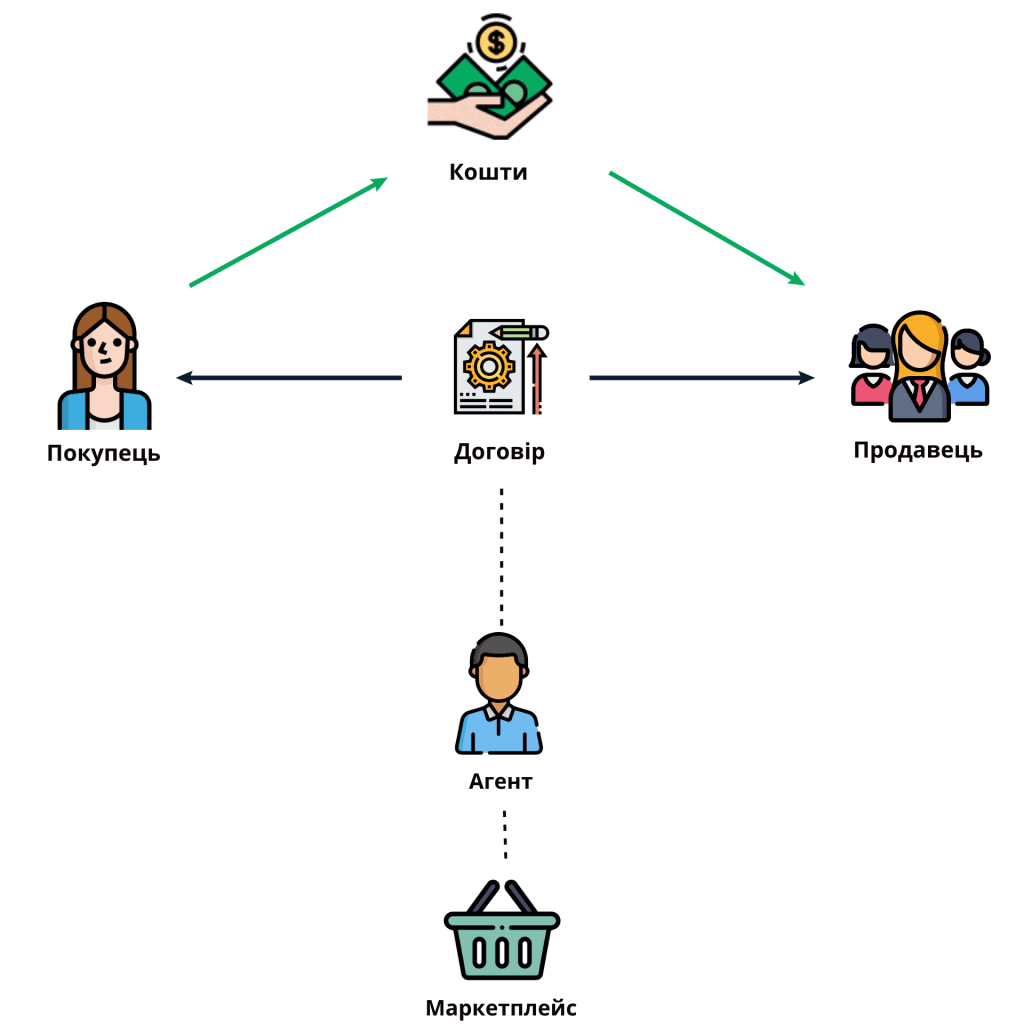

Договірна модель функціонування сучасних маркетплейсів здебільшого така:

Звичайна собі модель, що цілком відповідає вимогам закону (свобода договору, як не як). Проте додаткові запитання починають виникати, якщо проаналізувати реальні фінансові потоки маркетплейсів.

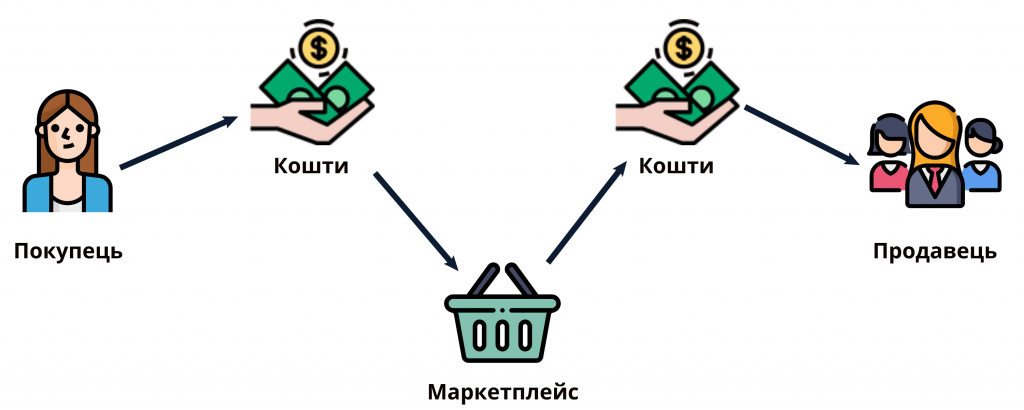

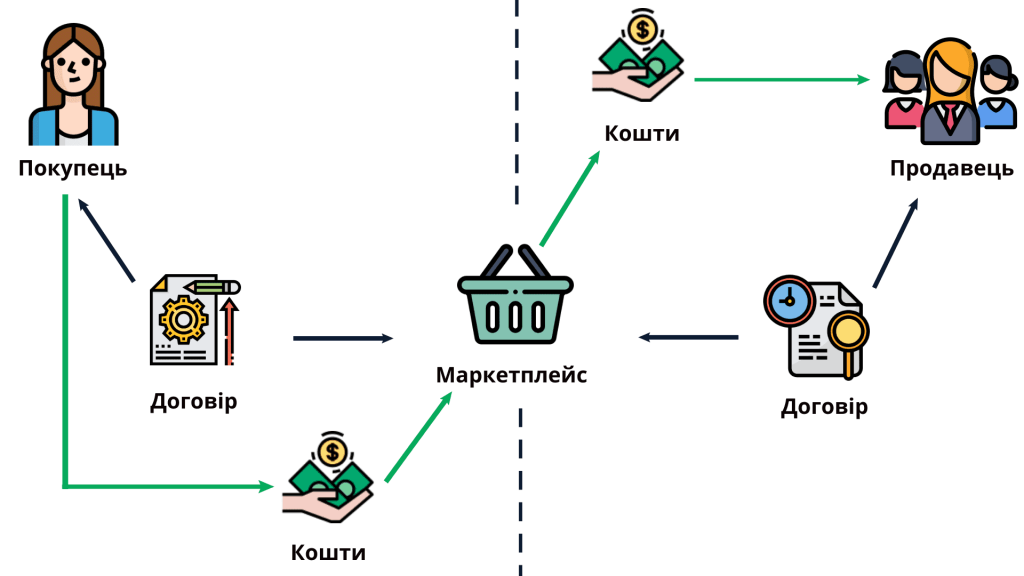

Схема фінансових потоків маркетплейсів приблизно така:

Маркетплейси самостійно приймають платежі від покупців, перераховують продавцям розмір винагороди та стягують власну комісію. Достатньо зручна модель, з огляду на те, що маркетплейс може встановити абсолютно будь-який розмір комісії. Тривалий час переваги такої моделі забезпечували маркетплейсам надприбутки.

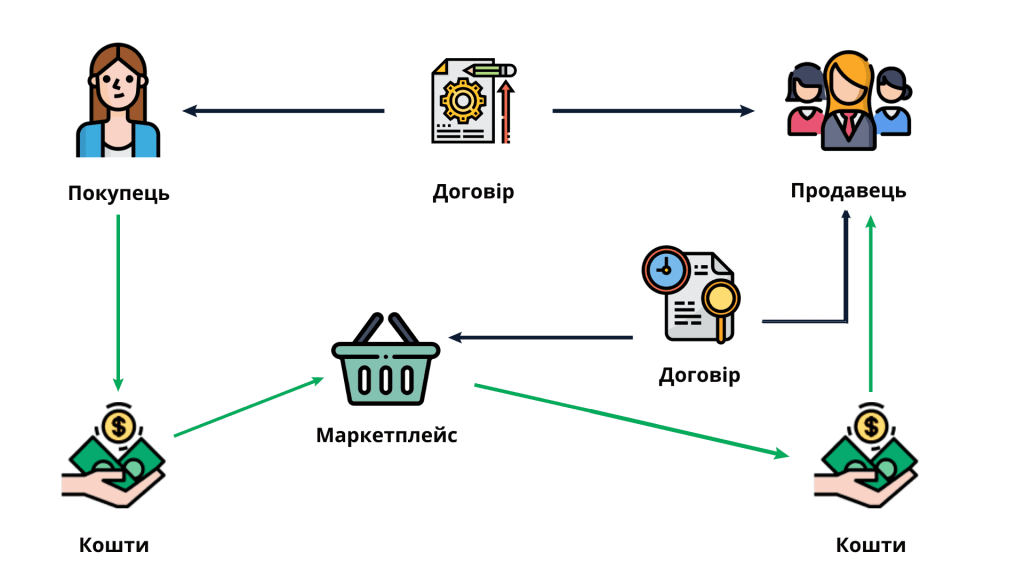

Тепер давайте спробуємо поєднати схему договірної моделі маркетплейсів та схему з фінансовими потоками. У нас вийшло щось на зразок цього:

З цієї схеми стає зрозумілим, що реальні фінансові потоки не відповідають договірній базі, на підставі яких вони здійснюються. Маркетплейс приймає від покупця кошти, що згідно з договором між покупцем та продавцем повинні належати саме продавцю. Однак із юридичної точки зору прийняття маркетплейсом таких коштів не означає, що покупець оплатив продавцю вартість товарів (послуг).

За такої моделі маркетплейс фактично виступає комерційним представником (агентом) одночасно двох сторін:

- від імені покупця – здійснює замовлення та перераховує кошти продавцю;

- від імені продавця – здійснює продаж товарів (послуг) та приймає платежі.

За сучасної моделі організації маркетплейсів вони фактично виступають комерційними представниками (агентами) одночасно двох сторін – покупців і продавців, забезпечуючи фінансові потоки між ними. PSD2 прямо зобов’язує маркетплейси в такому разі отримувати ліцензію на надання фінансових послуг, що є достатньо складним та високовартісним процесом. Актуальним для ІТ-бізнесу є пошук альтернативних рішень.

Альтернативний варіант № 1. Односторонні агентські відносини

Основне занепокоєння європейських законодавців викликала проблема представництва меркетплейсами одночасно двох сторін правовідносин – покупців та продавців.

Цілком логічно, що модель, за якої маркетплейс представляє лише покупців або лише продавців прямо передбачена PSD2 як виняток зі сфери її регулювання та не потребує отримання ліцензії на надання фінансових послуг.

Схематично односторонню модель побудови агентських відносин можна відобразити таким чином:

Одностороння (класична) модель організації агентських відносин не охоплюється директивою PSD2 та не вимагає отримання ліцензії на надання фінансових послуг. Побудова такої правової моделі вимагає надзвичайної точності в розробці договорів, за якими буде організована співпраця сторін.

Альтернативний варіант № 2. Модель класичного інтернет-магазину

Класичний інтернет-магазин діє від свого імені та за власний рахунок, самостійно приймає економічні ризики господарської діяльності та несе відповідальність за виконання договірних зобов’язань, дотримання вимог законодавства. Інтернет-магазин здебільшого перепродає від свого імені товари (послуги), що були придбані в третіх осіб. За такої моделі між продавцем та кінцевим покупцем взагалі не укладаються договори.

Схематична модель класичного інтернет-магазину приблизно така:

Електронна платформа, що перепродає від свого імені та за свій рахунок товари (послуги), придбані в третіх сторін, взагалі не надає платіжні послуги в розумінні PSD2, а, отже, знаходиться поза сферою регулювання цієї директиви.

У такому разі дуже важливо правильно розробити договори з контрагентами.

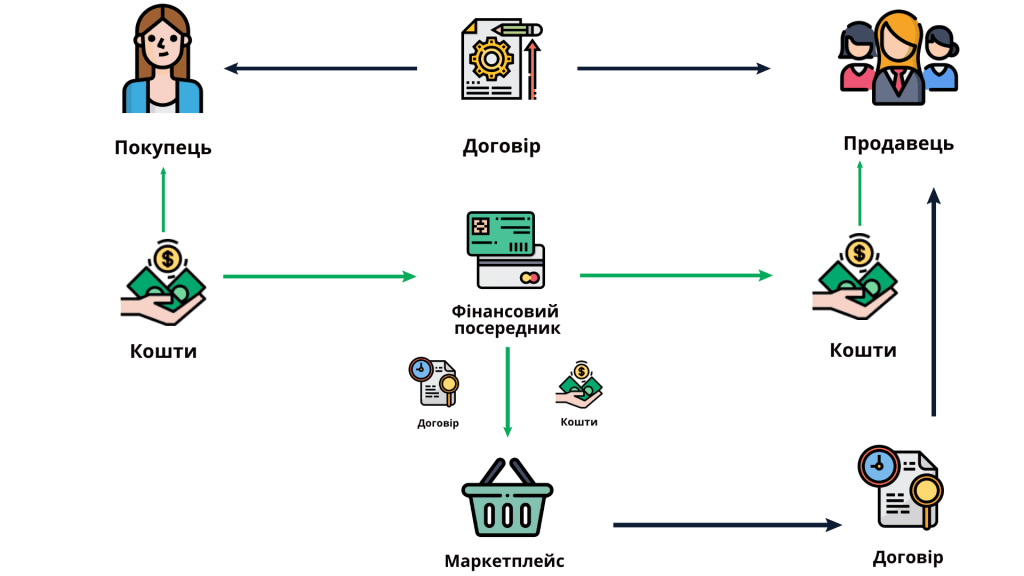

Альтернативний варіант № 3. Залучення фінансового посередника

На ринку ЄС сьогодні можна знайти посередників, що мають усі необхідні дозволи та ліцензії на надання фінансових послуг. Фінансові посередники на основі договорів із маркетплейсами приймають платежі від покупців, розділяють їх та перераховують одну частину платежів продавцям, а іншу – маркетплейсу як винагороду за інформаційні послуги.

Схема із залученням фінансового посередника така:

У разі залучення фінансового посередника, грошові потоки більше не проходять через маркетплейс, тобто маркетплейс не здійснює «володіння та контролю» над коштами, а, отже, належить до виключень зі сфери дії PSD2. Однак організація роботи за такою моделлю збільшує витрати маркетплейсу через необхідність виплати винагороди фінансовому посереднику.

Які наслідки для українського ІТ-бізнесу?

Для ІТ-бізнесу традиційною є організація роботи маркетплейсів через компанії, що зареєстровані в іноземних юрисдикціях (переважно в європейських державах). З одного боку, це пояснюється зрозумілим і прозорим податковим навантаженням. З іншого боку, це дає можливість підключити до маркетплейсу численні європейські платіжні системи, значна частина яких недоступна для українських компаній.

Директива PSD2 прямо не поширюється на Україну, тим не менш, зважаючи на міжнародний характер ІТ-бізнесу, вона, без сумніву, впливає на:

- маркетплейси, діяльність яких організована через європейські компанії;

- маркетплейси, діяльність яких організована через українські компанії, але які використовують європейські платіжні системи.

Висновки

PSD2 – це директива, що зобов’язує традиційні маркетплейси отримувати ліцензії на надання фінансових послуг. Виходом із ситуації може стати побудова односторонніх агентських відносин, організація роботи за прикладом класичного інтернет-магазину або залучення фінансового посередника. У будь-якому разі надзвичайно важливою є розробка кваліфікованими юристами правильної договірної бази з урахуванням особливостей конкретної бізнес-моделі та специфіки європейського законодавства.