Податки в штаті Невада, США

Як і в кожному штаті США, податкова система Невади побудована на розподілі загальної суми податків на федеральні (загальнодержавні) та місцеві. Федеральні податки та їх ставки є однаковими для усіх штатів, в той час як види та ставки місцевих податків встановлюються окремо на розсуд законодавчого органу кожного штату.

Окрім того, розмір податкового навантаження буде різним для різних типів компаній. Тому, необхідно розглянути все по порядку.

Податок на Прибуток.

1. Податок на Прибуток на рівні штату.

Почнемо з приємності. Бонусом ведення бізнесу в Неваді є те, що на рівні штату податок на прибуток не стягується:)

2. Податок на Прибуток на федеральному рівні.

Ставка податку на прибуток (income tax) на федеральному рівні є наступною:

А. для корпорації типу «С» (corporation type “C”) – 21%;

Б. для товариств з обмеженою відповідальністю (ТОВ) з двома та більше учасниками (LLC and Partnerships) – згідно із законодавством США, ТОВ не сплачують податки як юридичні особи, натомість зобов’язання сплачувати податки з доходів підприємства покладається на його учасників. Якщо учасник один – він, відповідно, сплачує податок за весь прибуток ТОВ, а якщо учасників декілька – вони сплачують податки пропорційно до своїх часток у товаристві, зазначених у Операційній угоді (Operating agreement).

Окрім того, податки сплачуються в залежності від країни резиденції засновника та обсягу доходу. Простіше кажучи, перш за все, потрібно брати до уваги, ким є засновник/учасник товариства – резидентом США чи ні.

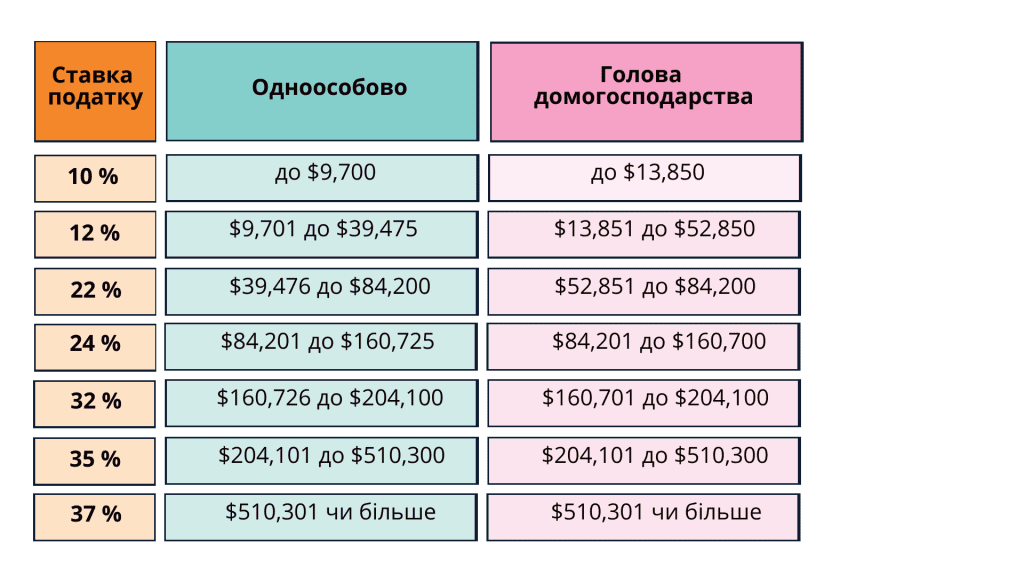

Якщо засновник або учасник є резидентом США, то податки сплачуються відповідно схеми, наведеній у таблиці 1:

Як платити податки, якщо серед засновників компанії в Неваді є резиденти України?

Питання сплати податків нерезидентами регулюються Конвенцією між Урядом України та Урядом США про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доходи та капітал про уникнення подвійного оподаткування.

Так, щодо кожного типу вищезазначених підприємств у разі наявності засновників-нерезидентів режим оподаткування має свої особливості:

- Корпорації типу “C” – відповідно до положень Конвенції, корпорації вважаються податковими резидентами США, в незалежності від того резидентами якої країни є її засновники, оскільки вони є юридичними особами, зареєстрованими за законодавством США. Відповідно, податки сплачуються на загальній основі за ставкою 21%.

- LLC, партнерства та приватні підприємці – оскільки до даних підприємств застосовується принцип «наскрізного» оподаткування, то має місце ситуація, коли нерезидент сплачує податок з особистого прибутку.

Тут для цілей оподаткування LLC із засновником-резидентом України треба враховувати на який ринок буде працювати компанія:

- LLC орієнтовано на ринок США.

Відповідно до Конвенції, податковий резидент України сплачує податки відповідно до законодавства США з того доходу, який був отриманий від діяльності представництва компанії на території США згідно зі ставками, зазначеними у таблиці 1.

- LLC орієнтовано НЕ на ринок США.

Якщо ж особа є громадянином та/або резидентом України і:

- Компанія не буде здійснювати продажі на території США;

- Компанія не буде володіти бізнес-активами на території США;

- Компанія не буде орендувати реальний офіс в штаті Невада;

- Компанія не матиме найманих співробітників-резидентів США;

- Та звісно-ж виконає всі умови IRS щодо подання необхідної податкової звітності для підтвердження права на звільнення від такого податку відповідно до положень Конвенції.

То, відповідно до Конвенції про уникнення подвійного оподаткування, вона сплачує податок на прибуток відповідно до українського законодавства, тобто 18% податку на доходи з фізичних осіб та 1.5% військового збору.

*Перелік вищезазначених умов, звісно, невиключний. Та в цілому вірне заповнення податкових форм і організація діяльності компанії в цілому є дуже важливим моментом, оскільки помилка здатна привести до додаткового податкового навантаження в 30%.

Таким чином, якщо компанія має засновників – резидентів України, проте її прибуток становить лише прибуток від діяльності, яку вона провадить виключно на ринку США, то сплата податків відбувається відповідно до законодавства США.

Податок на Накопичення Валового Прибутку.

У 2015 році на рівні штату Невада був введений податок на накопичення валового прибутку, який застосовується до корпорацій типу «C», ТОВ, партнерств, приватних підприємців і т.д.

Даний податок застосовується до підприємств, які мають річних дохід у розмірі, що перевищую 4 мільйони доларів США.

Ставка податку залежить від бізнес-категорії компанії (всього їх 26) та варіюється від 0.331% до 0.051%.

Варто зазначити, що на даний вид доходу не поширюється дія Конвенції про уникнення подвійного оподаткування.

Податок з Продажу.

Податок з продажу складається зі ставки штату та ставки регіону штату.

Ставка штату становить 6.85%, а ставка регіону штату встановлюється на розсуд місцевого органу управління, проте не більше, ніж 3.665%.

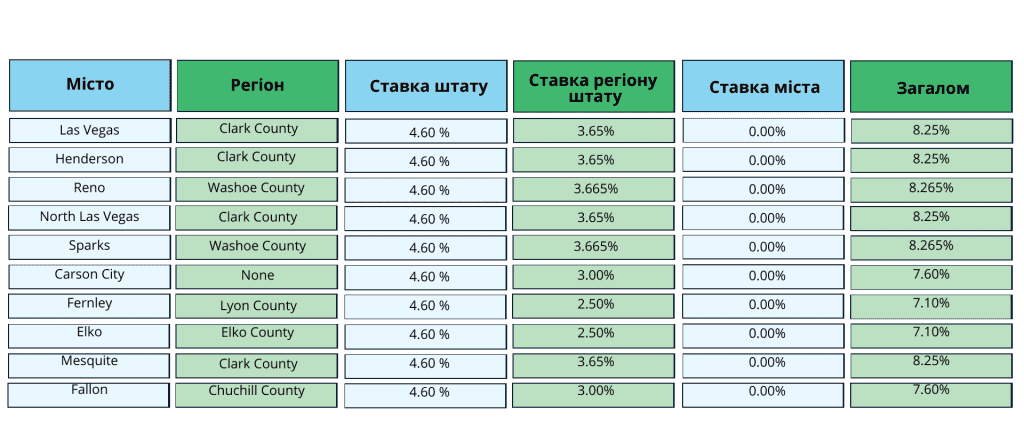

Ставки податку з продажу в різних регіонах штату Невада наведено у таблиці 2:

Податок на Заробітну Платню.

У випадку працевлаштування осіб у компанії, обоє – працівник та компанія – матимуть зобов’язання щодо плати податку з прибутку (заробітної платні).

Податкові зобов’язанні компанії:

- Податок на соціальне забезпечення – 6,2%;

- Податок на медичне страхування – 1,45%;

- Податок з непрацевлаштованості – 6% щодо перших $7,000 виплачених співробітнику. Водночас, компанія може отримати податкове повернення від держави у розмірі 5,4% за умови, що вона вчасно сплатила такий податок.

Разом – 13,65% (з можливим поверненням 5,4%).

Податкові зобов’язання співробітника (стягуються із заробітної платні):

- Федеральний податок на прибуток – відповідно до таблиці 1;

- Податок на прибуток на рівні штату – не стягується;

- Податок на соціальне забезпечення – 6,2%;

- Податок на медичне страхування – 1,45%;

Разом – 7,65% + федеральний податок на прибуток в залежності від декількох умов.

Якщо співробітник – нерезидент.

У випадку, якщо такий працівник є податковим резидентом України, він повинен порівняти ставку податку на доходи визначеною за таблицею 1 в США і ставкою в Україні – 18%.

В разі необхідності, доплатити також різницю між даними ставками.

Тобто, фізична особа-резидент України не звільняється від обов’язку подання податкової декларації за результатами річного декларування в Державну фіскальну службу України.

Проте, вона має право на зарахування сплачених в США податків під час розрахунку податків та зборів в Україні.

Окрім цього, фізична особа-резидент України повинна сплатити в бюджет України військовий збір (1,5%), оскільки даний вид податку не має аналогів в США.

Інші Податки.

В залежності від виду доходу, що планує отримувати компанія чи фізична особа можуть застосовуватись інші види та ставки податків. До таких доходів можна віднести:

- Дивіденди – в разі прийняття рішення про розподілу отриманого прибутку, ставка податку варіюється в залежності від розміру виплачених дивідендів та резиденції особи;

- Роялті – можливе застосування роздільного оподаткування (за аналогією із заробітною платнею). Також, сплата податку з роялті залежить від факту комерційної діяльності володаря роялті;

- Дохід, одержаний працівниками мистецтва, артистами, спортсменами і т.д.;

- Дохід від відчуження майна;

- Дохід від нерухомого майна тощо.

Мораль.

Підбиваючи підсумки, варто зазначити, що штат Невада має один з найкращих податкових кліматів з-поміж усіх американських штатів. Це пояснюється тим, що на рівні штату не стягується податок на прибуток у будь-якій формі, тоді як даний податок є ключовою складовою податкових витрат компаній.

Відповідно, зважаючи на ставки податку на прибуток в інших штатах, податкове навантаження на рівні штату Невада є меншим на 5-10%. Таким чином, штат Невада є вигідним місцем для реєстрації вашої компанії з метою ведення бізнесу на ринку Сполучених Штатів.

Лясківський Іван

Senior IT lawyer